新形势下,融资担保业务开展困难重重,如何利用金融科技扭转局面

2022-05-31阅读量:3318

在疫情形式下,融资担保公司业务发展困难重重。融资担保业务是普惠金融的重要组成部分,是破解中小微企业、民营企业融资难、融资贵的重要手段和关键环节。对于我国稳定经济增长、调整结构、惠民生等具有重要作用。信息化时代,融资担保公司如何借助金融科技的力量破解当前局面,是担保公司必修的课题。

融资担保行业面临的困难与挑战:

1、担保业务风险越来越高

在疫情形势下,我国经济下行压力巨大,各行业企业发展困难,还款压力大,违约风险不断增加,导致融资担保机构代偿率增加。

2、不良资产质量低,处置周期长

通常情况下,受保企业的抵押物质量较低,存在法律瑕疵,导致抵押物在市场上流通与处理难度增加。不仅如此,抵押物处置需要通过法律途径,处理周期长,成本高。

3、公司净利润低

目前,担保行业融资放大倍数约为2-4倍,在不考虑风险代偿、经营成本和税收的情况下,若融资担保公司的净资产收益率为4%,公司处理利润少或者无利的状态,难以维持公司的可持续发展。

4、担保公司与合作银行合作风险分担比例失衡

担保机构作为中小微企业与银行之间的服务单位,为银行承担全部风险,当借款人出现还款困难时,银行会直接找担保机构足额代偿,而对借款人不采取任何措施,后期追偿工作全部由担保公司负责。这种方式增加担保公司的代偿压力和经验困难。

融资担保公司如何破解当前局面?

1、规范管理制度

建立企业内部完善的管理体制,用制度来管人、管事、管物。

2、制定尽职免责制度

各部门各司其职,各节点业务负责人员严格按照有关法律法规、规章、规范性文件、内部管理制度和业务有关合同、协议的规定办理业务。若出现风险,应当承当相应的责任。

3、借助金融科技的力量辅助企业发展

利用信息化系统规范和优化担保业务流程、建立风控模型,提升企业风控管理水平。

4、创新担保业务经营模式

为满足中小微企业多样化的融资需求,担保公司可不断创新担保业务模式,比如,在和银行合作的基础上,还可以与小额贷款公司、供应链管理、互联网金融、政府等合作,推出新的担保产品,在风险共同承担的同时,拓宽中小微企业的融资渠道。同时,利用金融科技的力量,构建信息化系统平台,支持新业务模式的发展。

四象融资担保管理系统是根据担保公司业务流程、结合融资担保的监管要求和行业特点所研发,可满足多种类担保业务管理需求。结合大数据、区块链等技术为融资担保公司量身打造的智能担保业务管理平台。可帮助担保公司规划业务流程、提升风险控制能力,让担保公司的业务发展更加安全智能化。

/uploads/image/20200519/2a3bb25875ba26479cac8c32fb94061a.png

/uploads/image/20200519/2a3bb25875ba26479cac8c32fb94061a.png  http://www.cdsxlc.com/uploads/image/20221223/7bb54110f3d0748407dc6673a26174c4.jpg

http://www.cdsxlc.com/uploads/image/20221223/7bb54110f3d0748407dc6673a26174c4.jpg  /uploads/image/20200519/35c372e37258e73f73736e423e553d26.png

/uploads/image/20200519/35c372e37258e73f73736e423e553d26.png  http://www.cdsxlc.com/uploads/image/20221223/d15a775814c24f8abbca68fba76a02b0.jpg

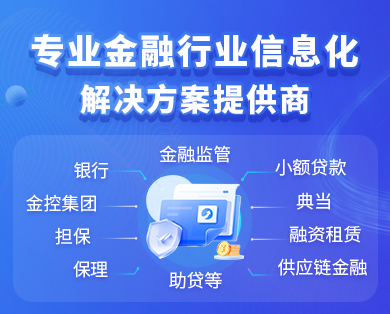

http://www.cdsxlc.com/uploads/image/20221223/d15a775814c24f8abbca68fba76a02b0.jpg 成都欧陆注册科技有限公司成立于2009年,是一家专注于金融数字化整体解决方案的服务商,目前公司共拥有产品著作权49项,国家发明专利45项,并成功将专利技术应用到公司自研的北海PAAS研发平台和玄武BI分析平台,致力于为金融业务场景提供稳定、可靠、完善的应用平台解决方案。 公司业务主要分为三大板块,TO G业务板块主要帮助金融监管部门实现政策落地,加强对地方金融机构的日常监管;TO B业务板块主要帮助银行、金控集团、担保公司、保理公司、小额贷款公司、典当公司、融资租赁公司等持牌金融机构提供成熟的软件产品及整体数字化转型方案;TO S业务板块主要为银行中介机构提供SAAS服务,帮助银行及持牌金融机构线上业务、客户管理及前置风控,提高工作效率,降低运营成本。