金融担保行业面临的管理痛点和信息化解决方案

2023-05-19阅读量:2903

金融担保业务作为信用链条上的一个关键环节,随着经济的高速发展,担保机构的社会地位日益凸显,行业竞争激烈,业务监管逐步加强,对各项业务开展的合规性有着较高的要求,然而,部分担保机构受限于金融科技的不足,大量的重复工作、低效的纸质办公、不及时的信息动态等都是担保机构亟待解决的问题。

担保行业面临的管理痛点:

1、客户管理困难

客户数据量大,传统表格管理、不利于资料查阅与管理,纸质资料容易泄露丢失。客户授信、分级管理不规范,容易出现超信放款的情况。

2、业务处理效率低、审批不规范

传统线下业务处理效率低,直接影响市场反应速度,同时,业务受理审批过程中因人为因素易出现不规范操作,将给企业带来风险。

3、保后管理不完善

缺乏完善的保后管理方案,不及时的保后管理,容易导致企业漏息、超期的情况,给企业带来代偿风险。

4、贷款核算难度大

对于担保行业而言,资金成本及息费收缴等数据计算的精度鱼效率要求很高,大量散乱的数据单纯依靠手工汇总计算量强度大、易出错。

5、信息化管理水平低下

对客户分析局限于过期数据,大部分的担保企业对客户信息获取比较粗犷,导致对客户只能进行静态分析,不够全面和长效。

6、风控能力弱

众多担保企业还在依靠人的经验把控风险,缺乏对担保主体的多维度分析,缺乏完善的风控体系,智能风控水平有限。

7、业务拓展能力趋于传统

还在采用传统线下展业模式,耗费业务经理大量的时间精力,整体业务拓展能力弱、效率低。

8、数据使用率低

传统表格式管理方式,数据无法深度挖掘和分析,数据得不到有效利用,难以发挥对业务的支撑作用。

互联网+的引入,有助于打破传统担保行业经营模式,为担保企业解决经营中遇到的各种管理难题。

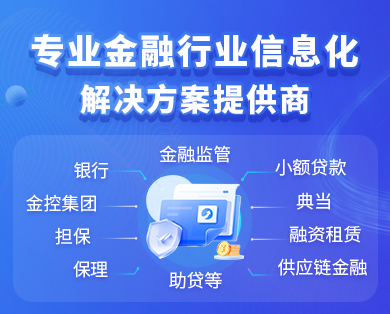

四象担保管理系统是由成都欧陆注册科技有限公司基于十余年的信息化建设经验,利用全新数字化技术,推出的新一代担保业务管理系统,帮助担保公司实现业务数字化、线上化、智能化转型。利用大数据技术,可对担保业务进行全面、及时、准确的分析,实时掌握公司业务运行状况,系统功能贯穿了担保业务申请、受理、评审、智能风控、自定义审批流程、合同管理、保后管理、费用管理、报表管理,客户管理、档案管理等业务全生命周期管理。

系统优势:

1、业务报告自动化

通过系统可根据业务类型的不同自动生成相应的评估报告、尽调报告等,提高工作效率。

2、智能风控预警

完善的风控模型,可对业务数据进行识别和交叉验证,给出差异提示,使业务数据更加准确、丰富。系统建立风控模型,进行风险前置预警,并提供业务规则动态配置,真正满足实际业务发展变化,提升业务评判和风险识别准确度。

3、业务流程自定义配置

系统可根据项目的不同自定义配置业务流程,可按照实际业务需求,灵活自定义配置各类业务流程。

4、合同线上化

系统可自动生成各类合同,在线流转审批,并通过电子签章线上签约,实现无纸化线上完成,同时,电子合同便于存档、管理及调取。

5、保后计划自动生成

系统根据项目性质、期限的不同,自动生成保后管理计划,辅助业务人员开展保后工作,并能根据项目风险五级分类,动态调整保后管理计划,同时,还可针对保后管理计划执行情况进行统计分析。

6、报表自定义

系统可根据需求自动生成各类报表数据,便于企业统计分析。

7、数据可视化

系统拥有强大的数据中心,利用大数据技术,进行大数据分析,通过数据图表、数据大屏、驾驶舱等展现形式,实现数据可视化。让企业的数据得到充分利用。

8、支持移动办公

系统支持多端办公,打破地域办公限制,提升工作效率。

金融科技时代,互联网技术与担保业务的深度融合,可提升担保业务的信息化、自动化、智能化管理水平,促进担保行业稳健发展。

/uploads/image/20200519/2a3bb25875ba26479cac8c32fb94061a.png

/uploads/image/20200519/2a3bb25875ba26479cac8c32fb94061a.png  http://www.cdsxlc.com/uploads/image/20221223/7bb54110f3d0748407dc6673a26174c4.jpg

http://www.cdsxlc.com/uploads/image/20221223/7bb54110f3d0748407dc6673a26174c4.jpg  /uploads/image/20200519/35c372e37258e73f73736e423e553d26.png

/uploads/image/20200519/35c372e37258e73f73736e423e553d26.png  http://www.cdsxlc.com/uploads/image/20221223/d15a775814c24f8abbca68fba76a02b0.jpg

http://www.cdsxlc.com/uploads/image/20221223/d15a775814c24f8abbca68fba76a02b0.jpg 成都欧陆注册科技有限公司成立于2009年,是一家专注于金融数字化整体解决方案的服务商,目前公司共拥有产品著作权49项,国家发明专利45项,并成功将专利技术应用到公司自研的北海PAAS研发平台和玄武BI分析平台,致力于为金融业务场景提供稳定、可靠、完善的应用平台解决方案。 公司业务主要分为三大板块,TO G业务板块主要帮助金融监管部门实现政策落地,加强对地方金融机构的日常监管;TO B业务板块主要帮助银行、金控集团、担保公司、保理公司、小额贷款公司、典当公司、融资租赁公司等持牌金融机构提供成熟的软件产品及整体数字化转型方案;TO S业务板块主要为银行中介机构提供SAAS服务,帮助银行及持牌金融机构线上业务、客户管理及前置风控,提高工作效率,降低运营成本。